Pensão e Aposentadoria precisam ser declaradas no IR: Saiba como informar

Pensão e Aposentadoria precisam ser declaradas no IR: Saiba como informar Aposentados e pensionistas com mais de 65 anos têm direito a uma isenção extra sobre parte de seus rendimentos.

Como fazer a declaração dos rendimentos de aposentadoria e pensão no Imposto de Renda 2021?

Os rendimentos de aposentadoria e pensão são considerados tributáveis, ou seja, sobre eles incide imposto quando os valores recebidos ultrapassarem o limite de isenção da tabela progressiva do Imposto de Renda.

Em 2020, o limite mensal de isenção foi de R$ 1.903,98, e o anual (o que equivale a 12 meses mais o 13º salário) foi de R$ 24.751,74.

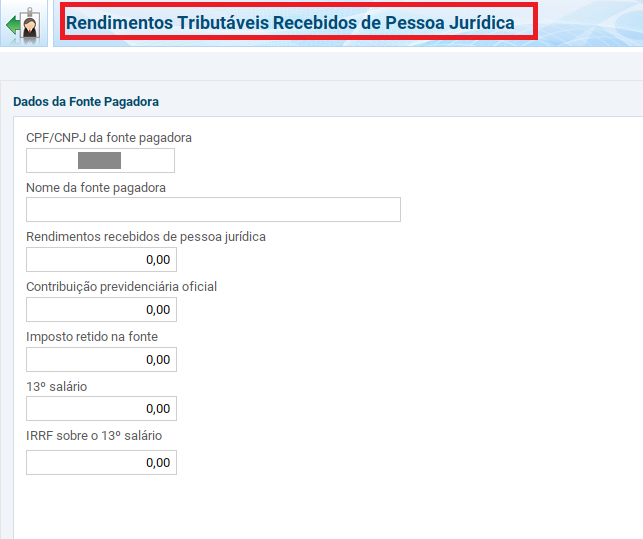

Os aposentados e pensionistas com menos de 65 anos devem declarar a totalidade desses rendimentos na ficha Rendimentos Tributáveis Recebidos de Pessoa Jurídica pelo titular ou pelo dependente.

Isenção adicional para quem tiver mais de 65 anos

A partir do mês do aniversário em que o aposentado ou pensionista completa 65 anos, ele passa a ter direito a uma parcela adicional de isenção sobre estes rendimentos no valor de R$ 1.903,98 por mês, ou R$ 24.751,74 no ano.

Essa parcela isenta só vale para os rendimentos de aposentadoria, pensão, reforma e reserva remunerada. Se o aposentado continua trabalhando e recebe salário, por exemplo, paga imposto normalmente. O mesmo vale para rendimentos de aluguel, pró-labore, pensão alimentícia, por exemplo.

E quem recebe duas aposentadorias ou aposentadoria e pensão?

Quem recebe duas aposentadorias ou uma pensão e uma aposentadoria vai receber o informe de rendimentos do INSS com duas isenções, mas não poderá utilizar duas vezes o limite de isenção.

Este ano, o programa da declaração foi alterado para possibilitar a transferência automática dos valores que excederem a parcela isenta para a ficha Rendimentos Tributáveis Recebidos de Pessoa Jurídica (pelo titular ou pelo dependente).

Até o ano passado, cabia ao próprio contribuinte calcular apenas um limite de isenção e informar os demais rendimentos como tributáveis.

Aposentados ou pensionistas por doença grave ou acidente em serviço

Quem recebe aposentadoria por ter uma doença grave prevista na legislação do IR ou por ter se acidentado em serviço tem direito à isenção total, sem limite de valor, do Imposto de Renda.

Mas só terá os rendimentos isentos se a comprovação da doença for feita por um laudo pericial emitido por serviço médico oficial da União, dos Estados, do Distrito Federal ou dos municípios.

Nesse caso, a declaração deve ser feita na ficha Rendimentos Isentos e Não tributáveis, linha 11 – Pensão, proventos de aposentadoria ou reforma por moléstia grave.

Como declarar

Os benefícios da aposentadoria ou pensão devem ser declarados em Rendimentos Tributáveis Recebidos de Pessoa Jurídica. Se o aposentado trabalhar para uma empresa, também é nesta ficha que deve declarar seus rendimentos.

REPRODUÇÃO/ IR 2021

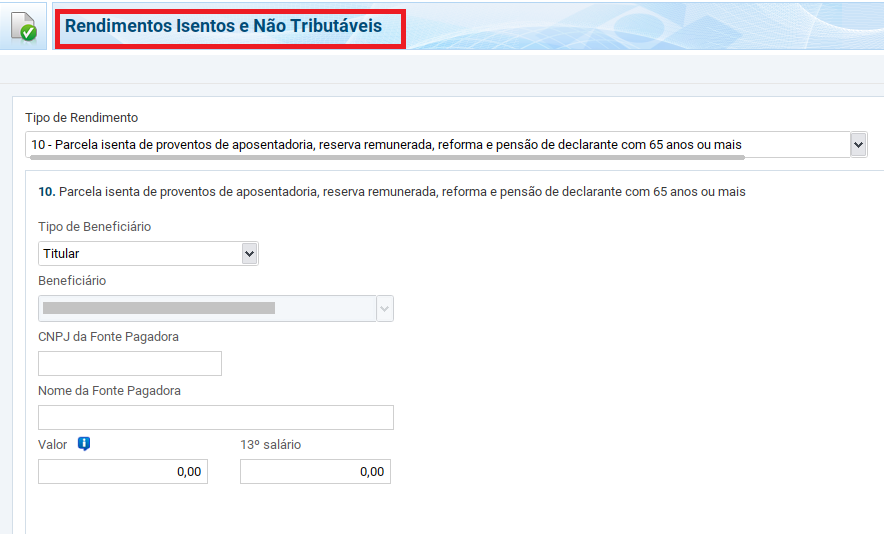

A parcela isenta de aposentadoria, pensão, reserva remunerada e reforma dos aposentados e pensionistas com mais de 65 anos deve ser declarada na linha Rendimentos Isentos ou Não Tributáveis, linha 10.

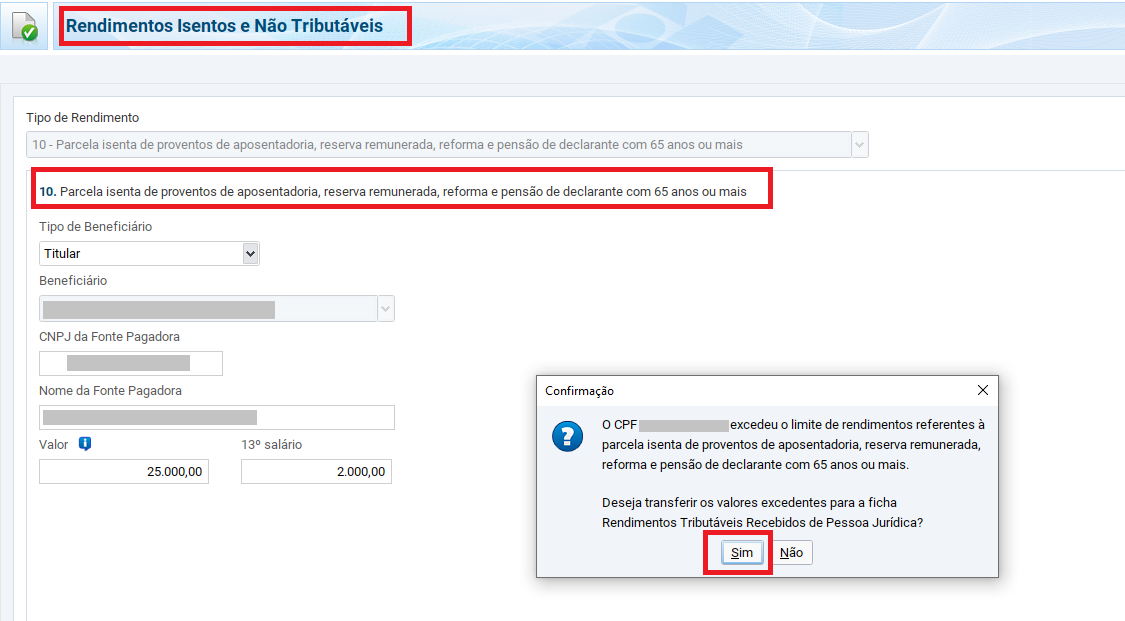

O que fazer quando o limite de isenção é ultrapassado

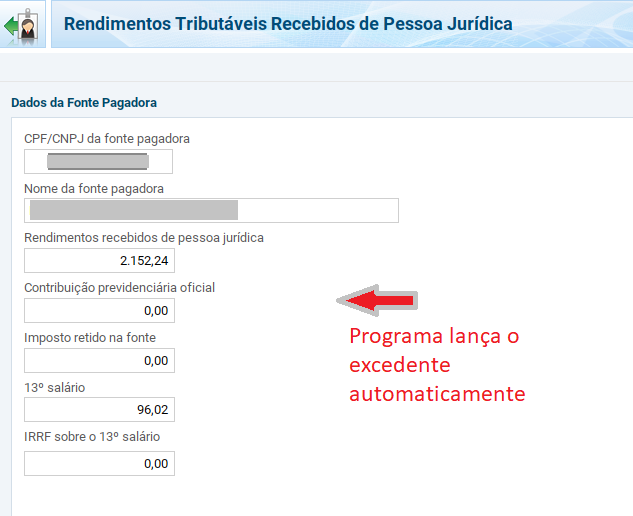

Quando os valores recebidos de aposentadoria ou pensão forem maiores que R$ 24.751,74, o programa da declaração do IR 2021 informa que o limite para o CPF foi ultrapassado e pergunta se o declarante quer transferir os valores excedentes para a ficha Rendimentos Tributáveis Recebidos de Pessoa Jurídica.

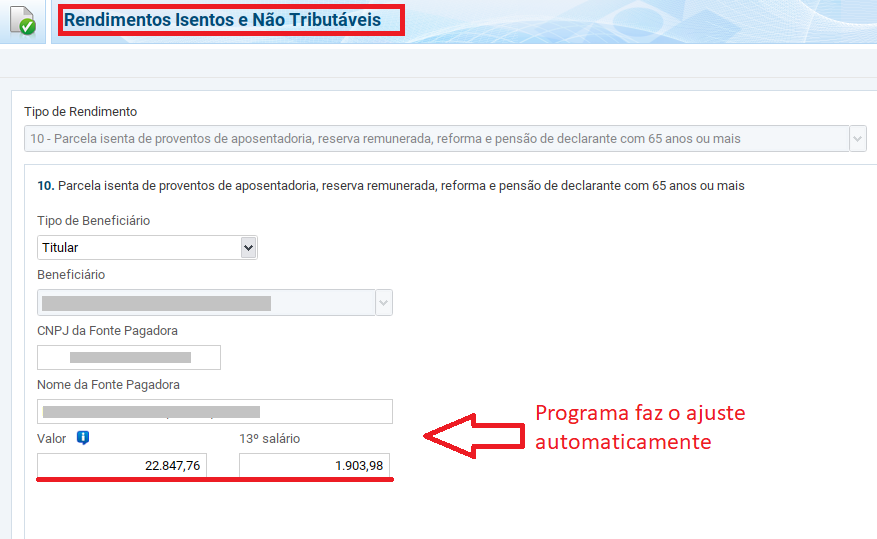

Ao responder “Sim”, o programa ajusta automaticamente o valor para o limite permitido de isenção, dessa forma:

E abre automaticamente um novo item na ficha Rendimentos Tributáveis Recebidos de Pessoa Jurídica, informando o valor excedente.

E se o aposentado for dependente?

Se os filhos ou netos do aposentado quiserem deduzir as despesas que têm com os pais ou avós, como pagamento de planos de saúde, por exemplo, só poderão fazê-lo se o aposentado tiver recebido um total de até R$ 22.847,76 em 2020.

Se o aposentado ou pensionista tiver recebido um valor superior a este limite, não poderá ser incluído como dependente. Fonte: R7