FGTS 2026: antecipe com juros baixos e descubra quando a operação oferece vantagens ou riscos

A antecipação do Fundo de Garantia do Tempo de Serviço (FGTS) se consolidou como uma alternativa de crédito para milhões de brasileiros, especialmente aqueles que buscam liquidez para diversas finalidades. Com a modalidade do Saque-Aniversário, é possível acessar valores que antes estavam retidos, sem a necessidade de esperar uma demissão ou a aquisição de um imóvel. Essa opção ganha destaque devido às taxas de juros competitivas, frequentemente mais atrativas que as praticadas em linhas como o cartão de crédito ou o cheque especial.

Contudo, a facilidade de ter dinheiro rápido na conta esconde detalhes cruciais que podem impactar a saúde financeira a longo prazo. É fundamental compreender as nuances dessa operação para discernir os momentos em que ela representa uma oportunidade e quando pode se transformar em um ônus inesperado. Analisar o cenário financeiro pessoal e as condições oferecidas é essencial para uma decisão acertada.

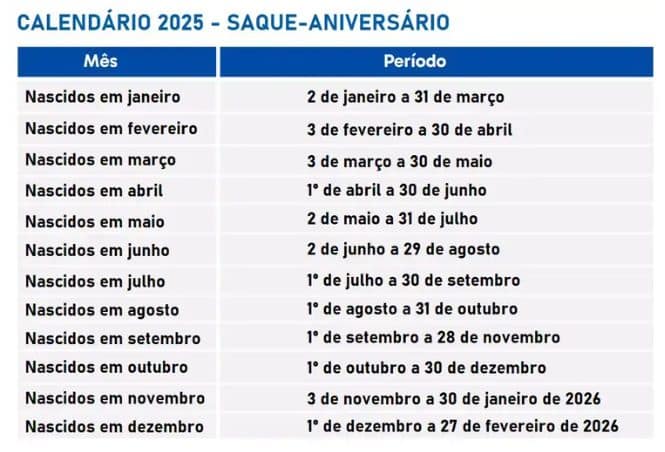

Como funciona a antecipação do Saque-Aniversário

A antecipação do Saque-Aniversário difere significativamente de um empréstimo convencional. Nesta modalidade, o trabalhador não arca com parcelas mensais diretas; em vez disso, a instituição financeira “reserva” uma parte do saldo do FGTS do cliente, e o próprio fundo quita anualmente a dívida com o banco. Em 2026, a maioria dos bancos permite adiantar até 10 ou 12 anos de parcelas de uma só vez, oferecendo um montante considerável.

Quando a antecipação se torna um bom negócio?

A decisão de antecipar o FGTS é estratégica quando visa a quitação de dívidas com juros mais elevados. Para quem enfrenta o peso de encargos de 15% ao mês no cartão de crédito ou 8% no cheque especial, trocar essas obrigações por um empréstimo do FGTS, que geralmente varia entre 1,4% e 2,5% ao mês, representa uma escolha financeiramente inteligente. Esta substituição pode desafogar o orçamento e permitir uma reorganização das finanças pessoais.

Outra situação em que a antecipação se mostra válida é em casos de emergências inadiáveis, como despesas médicas urgentes ou reparos essenciais na residência. Nessas circunstâncias, onde não há uma reserva de emergência disponível, o acesso rápido ao capital pode ser crucial para evitar problemas maiores ou a contração de dívidas ainda mais caras.

Cenários estratégicos para utilizar o recurso

Utilizar o valor para investir em algo com retorno garantido, como a compra de ferramentas de trabalho ou a participação em um curso profissionalizante que comprovadamente aumentará a renda, é uma aplicação inteligente. Essa iniciativa transforma um recurso parado em um catalisador para o crescimento financeiro e profissional.

A antecipação pode ser uma ferramenta poderosa para reestruturar dívidas de alto custo, permitindo ao trabalhador aliviar o peso financeiro e recuperar o controle sobre seu orçamento. Ao consolidar débitos com juros mais baixos, é possível reduzir o montante total a ser pago e melhorar a capacidade de poupança.

Além disso, a operação oferece uma oportunidade de planejamento para despesas futuras importantes, desde que não sejam de consumo imediato e supérfluo. É fundamental que o uso do recurso seja pautado por objetivos claros e que contribuam para a estabilidade ou melhoria da condição financeira.

Quando evitar a movimentação do saldo

O uso do FGTS antecipado para consumo imediato, como festas, viagens ou compras supérfluas, é uma armadilha financeira. Esse tipo de gasto compromete uma reserva de segurança que pode ser crucial em momentos de necessidade futura, transformando um benefício em um endividamento desnecessário.

Ao optar pelo Saque-Aniversário, modalidade obrigatória para a antecipação, o trabalhador abre mão do Saque-Rescisão. Isso significa que, em caso de demissão sem justa causa, ele não poderá sacar o valor total do fundo, recebendo apenas a multa de 40%. Em 2025/2026, uma nova regra permite o saque total para demitidos que aderiram ao Saque-Aniversário, mas é vital verificar as condições específicas dessa liberação para evitar surpresas.

Enquanto o empréstimo não for totalmente quitado, o valor correspondente no FGTS permanece bloqueado. Essa restrição impede que o trabalhador utilize o saldo para outros fins importantes, como dar entrada na casa própria, até que a dívida com a instituição financeira seja completamente liquidada.

Cuidados essenciais antes de contratar em 2026

Antes de se comprometer com a antecipação do FGTS em 2026, é imperativo comparar as taxas de juros oferecidas por diferentes instituições. Bancos digitais, por exemplo, frequentemente apresentam condições mais vantajosas do que os bancos tradicionais, o que pode resultar em uma economia significativa no custo total do empréstimo. Essa pesquisa é um passo fundamental para garantir a melhor oferta.

É crucial ter total clareza sobre o mecanismo de bloqueio do saldo do FGTS. Entender que, embora as regras de saque em caso de demissão tenham se alterado para alguns casos, o valor antecipado estará indisponível para outras finalidades enquanto a dívida não for quitada, é uma informação vital para o planejamento financeiro do trabalhador. A transparência sobre esse ponto evita futuras frustrações e assegura que a decisão seja tomada com plena consciência das implicações.

Autorização e simulação para o crédito

Antes de se dirigir a qualquer banco, o trabalhador deve utilizar o aplicativo oficial do FGTS para simular os valores disponíveis para antecipação. O app permite autorizar a consulta por parte das instituições financeiras, apresentando o montante exato que pode ser liberado e as condições iniciais do processo.

Essa simulação prévia é um passo crucial para entender a magnitude do crédito e planejar seu uso de forma eficiente. Ao ter conhecimento do valor disponível e das parcelas anuais que serão descontadas, o trabalhador pode tomar uma decisão mais informada sobre a viabilidade e a pertinência da antecipação para suas necessidades financeiras.

Crédito disponível mesmo para negativados

Uma das grandes vantagens da antecipação do FGTS é a acessibilidade para quem possui o nome negativado. Como a garantia do empréstimo é o próprio saldo do fundo de garantia, as instituições financeiras consideram o risco menor, permitindo que mesmo pessoas com restrições de crédito consigam acesso a essa linha.

Recomendações finais para 2026

A antecipação do FGTS não exige um histórico de crédito impecável, o que a torna uma ferramenta poderosa para quem busca reabilitar sua vida financeira. Essa facilidade deve ser utilizada com sabedoria, prioritariamente para limpar o nome e iniciar um novo ciclo financeiro com juros controlados. Contudo, é fundamental evitar que essa conveniência se transforme em um hábito para cobrir gastos cotidianos ou supérfluos, comprometendo uma reserva importante que pode ser necessária no futuro. A prudência e o planejamento são os pilares para transformar essa opção em um verdadeiro aliado financeiro em 2026.

antecipação FGTS 2026, juros baixos, saque-aniversário, dívidas FGTS, vale a pena antecipar FGTS