2026 年的技术场景在电子元件行业呈现出一个惊人的悖论,将世界分为两个截然不同的消费者现实。当国际市场面临人工智能热潮推动的硬件成本急剧上升时,中国却反其道而行之,产品可用性更高。本地制造商利用大公司留下的真空来巩固自己的地位,并为消费者提供经济上可行的替代品。

价格和供应的差异是该行业巨头优先考虑的直接结果,这些巨头将装配线转向为数据中心服务。这一战略举措造成了亚洲以外传统零售零部件的短缺,为长鑫存储和长江存储等公司创造了独特的机会。这些公司加快生产以填补国内需求缺口,在世界其他地区应对零部件通胀的同时保持价格可承受。

人工智能对成本的影响

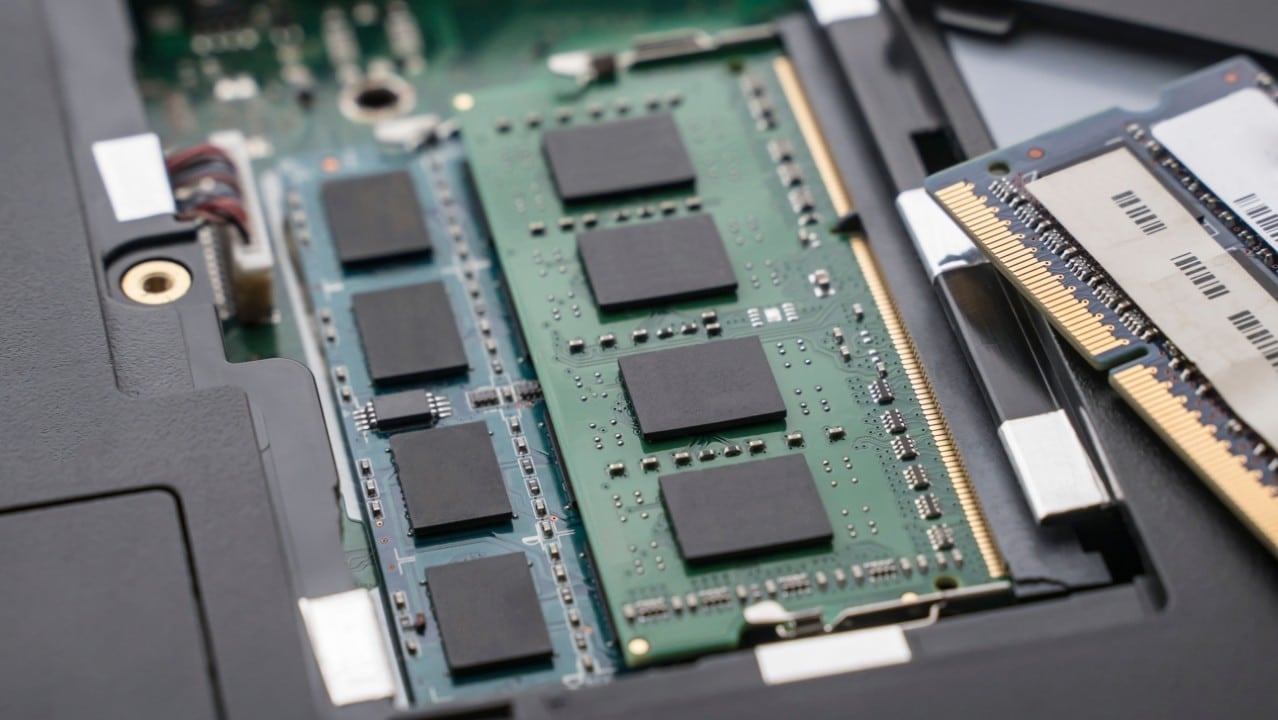

2026年第一季度,全球市场DRAM内存价格上涨约90%,直接反映了先进计算资源的竞争。用于训练复杂语言模型的 HBM 组件的巨大需求迫使三星、SK 海力士和美光等市场领导者将其生产能力几乎全部重新分配给服务器。

这种对高性能企业领域的集中精力耗尽了用于个人电脑和消费电子产品的 DDR4 和 DDR5 模块的供应。预计今年全球 70% 的尖端 DRAM 产量将被数据中心吸收,价值趋势将继续面临压力,影响从笔记本制造商到希望更新设备的终端消费者的各个方面。

在一些西方市场,短缺已经造成了严重的情况,DDR5 模块的价格已超过 900 美元。价格上涨损害了设备制造商的利润率,并不可避免地将额外成本转嫁到货架上,使尖端技术对普通大众的限制越来越大。

中国制造商的战略增长

在全球供应危机的背景下,长鑫存储科技(CXMT)已成为全球第四大 DRAM 生产商。该公司已拥有全球约 11% 的装机容量,并预计到明年将跃升至 14%,这得益于对新生产线和制造基础设施的数十亿美元投资。

与此同时,长江存储科技公司(YMTC)正积极进军NAND闪存领域。公司的目标是到2028年占领全球15%的市场,依靠国产装备的发展,减少对国外技术的依赖,保证生产自主权。

两家公司都直接受益于国际竞争对手对高带宽内存的关注。通过保持传统芯片的快速生产,它们能够满足被压抑的需求并扩大其商业影响力,提供大品牌在后台留下的重要产品。

国内市场竞争优势

中国企业采取的批量策略导致国内与国外的价格存在巨大差异。尽管全球消费者面临高额溢价,但在中国可以以接近 138 美元的价格找到 32 GB DDR4 内存套件,确保持续获得高性能硬件。

深圳购物中心的报告显示,本地记忆库存稳定且多样化,这与完全依赖进口的地区的供应紧张形成鲜明对比。与更昂贵的外国产品相比,这种可用性增强了当地消费者的忠诚度并验证了本国产品的质量。

全球测试和未来展望

面对从传统供应商获取零部件的困难,大型国际计算机制造商开始将中国视为可行的解决方案。惠普、戴尔、宏碁和华硕等规模的公司已开始使用 CXMT 芯片进行资格认证和测试流程,评估将这些组件集成到其全球供应链中的情况。

这些产品的技术批准可能意味着半导体行业力量平衡的结构性转变。如果兼容性和性能测试证实中国存储器的可行性,韩国和美国品牌的历史主导地位可能会被削弱,从而为市场提供必要的供应商多元化。

为了支持这一增长,长鑫存储计划进入上海证券交易所并扩大其在合肥的工厂。计划不仅包括为普通消费者增加 DDR5 产量,还包括开发专有的 HBM 技术以及与当地供应商建立合作伙伴关系,旨在长期参与高端市场的竞争。