Aos 65 anos, você está em uma fase da vida em que múltiplas opções de aposentadoria se abrem. A idade avançada facilita o acesso a benefícios previdenciários, mas é fundamental compreender quais são as regras vigentes, os requisitos específicos e como calcular o valor que você receberá mensalmente. Este guia apresenta todas as possibilidades disponíveis no Instituto Nacional do Seguro Social.

Regras de transição para aposentadoria por idade

A Reforma da Previdência, em vigor desde 13 de novembro de 2019, estabeleceu regras de transição que permitem aposentadoria por idade com requisitos específicos. Para homens com 65 anos, é necessário comprovar 15 anos de contribuição ao INSS. Mulheres podem se aposentar aos 62 anos com o mesmo período de contribuição. O cálculo do benefício segue uma fórmula: calcula-se a média de todos os salários de contribuição desde julho de 1994, corrigida monetariamente até o mês anterior ao pedido. Dessa média, você recebe 60% mais 2% para cada ano que ultrapassar 20 anos de recolhimento para homens ou 15 anos para mulheres.

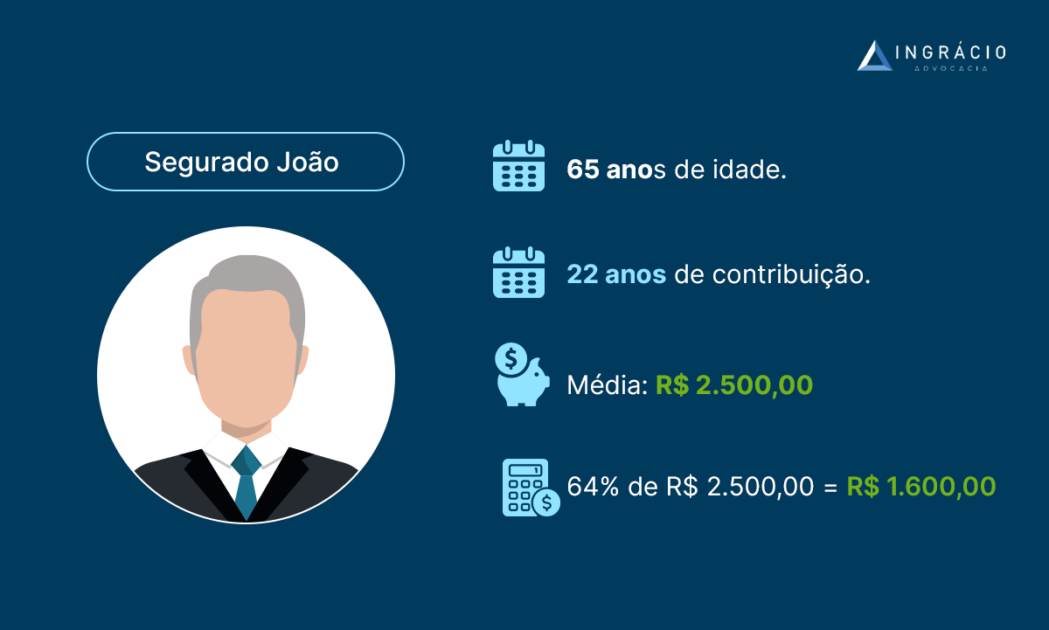

Considere o exemplo de João, que aos 65 anos possui 22 anos de contribuição com salário médio de R$ 2.500,00. Sua alíquota será 60% mais 4% (referente aos 2 anos extras), totalizando 64%. O benefício resultará em R$ 1.600,00 mensais. Esse cálculo demonstra como o tempo adicional de contribuição impacta diretamente no valor recebido.

Aposentadoria por tempo de contribuição e regras de pontos

Quem completou 65 anos pode optar por quatro regras de transição diferentes, cada uma com seus próprios requisitos. A regra de pontos exige 100 pontos para homens (idade mais tempo de contribuição) e 90 pontos para mulheres, com mínimo de 35 e 30 anos de contribuição respectivamente. A regra da idade progressiva permite aposentadoria a partir dos 63 anos para homens com 35 anos de contribuição, ou 58 anos para mulheres com 30 anos. Ambas utilizam o mesmo cálculo de benefício: 60% da média mais 2% por ano excedente.

As regras de pedágio também estão disponíveis. O pedágio de 50% aplica-se apenas a quem estava a menos de 2 anos de se aposentar antes de 13 de novembro de 2019. Nesse caso, você contribui 50% do tempo que faltava. O pedágio de 100% exige que você cumpra integralmente o tempo que faltava, dobrando o período. Homens precisam de 60 anos e 35 anos de contribuição; mulheres, 57 anos e 30 anos de contribuição.

- Regra de pontos: soma da idade com tempo de contribuição.

- Idade progressiva: requisitos menores de idade com tempo de contribuição fixo.

- Pedágio: complementação do tempo que faltava em 2019.

Direitos adquiridos antes da Reforma de 2019

Se você atendeu aos requisitos de aposentadoria antes de 13 de novembro de 2019, pode ter direito às regras anteriores, frequentemente mais benéficas. A aposentadoria por idade pré-Reforma exigia 65 anos para homens e 60 para mulheres, com 15 anos de carência. O cálculo era mais vantajoso: 70% da média mais 1% a cada ano de recolhimento, limitado a 100%. A aposentadoria por tempo de contribuição pré-Reforma permitia 35 anos para homens e 30 para mulheres, aplicando o fator previdenciário ao cálculo. A aposentadoria por pontos pré-Reforma exigia 96 pontos para homens e 86 para mulheres, com o mesmo cálculo de 70% mais 1% por ano.

Verificar se você se encaixa nessas regras anteriores é essencial, pois podem resultar em benefícios significativamente maiores. Um advogado especializado em previdência pode analisar seu histórico contributivo e identificar a melhor opção disponível para sua situação específica.

Requisitos fundamentais para se aposentar

Cumprir o tempo de contribuição é obrigatório. Desde a Reforma, cada contribuição deve ser igual ou superior a um salário mínimo para contar no período total. Meses com contribuições abaixo do mínimo não são contabilizados. A carência mínima de 180 meses (15 anos) também é requisito em todas as modalidades de aposentadoria. Esse período representa o tempo mínimo que você precisa recolher ao INSS para ter direito a qualquer benefício previdenciário.

Você deve reunir documentação que comprove seu tempo de contribuição. A Carteira de Trabalho e o Extrato Previdenciário CNIS são documentos principais, mas períodos especiais podem não constar neles. Atividades especiais (perigosas ou insalubres), trabalho no exterior com acordo previdenciário, serviço militar, tempo como aluno-aprendiz e períodos rurais precisam de comprovação adicional. Trabalhos informais e recolhimentos em atraso também podem ser incluídos com documentação apropriada.

Benefício de Prestação Continuada para maiores de 65 anos

Se você não possui contribuições suficientes ao INSS, existe uma alternativa: o Benefício de Prestação Continuada (BPC). Diferentemente da aposentadoria, o BPC é um benefício assistencial pago pelo Governo Federal, não exigindo contribuições previdenciárias. Você tem direito ao BPC se possuir 65 anos ou mais e estiver em situação de baixa renda familiar. A renda familiar deve ser igual ou inferior a um quarto do salário mínimo por membro da família, aproximadamente R$ 405,00 em 2026.

Além do requisito de renda, é necessário estar inscrito no Cadastro Único de Programas Sociais do Governo Federal (CadÚnico) e passar por avaliação social realizada por assistente social do Centro de Referência da Assistência Social (CRAS). O valor do BPC corresponde a um salário mínimo nacional, atualmente R$ 1.621,00. O benefício não é vitalício: a cada dois anos, o governo realiza verificação para confirmar se as condições de vulnerabilidade social ainda existem. Se sua situação econômica melhorar, o benefício pode ser cessado.

Períodos adicionais que aumentam seu tempo de contribuição

Você pode possuir mais tempo de contribuição do que imagina. Períodos rurais, recolhimentos em atraso, serviço militar, tempo como aluno-aprendiz e conversão de atividade especial em tempo comum podem ser averbados no INSS. Trabalho exercido no exterior em países com acordo internacional de previdência com o Brasil também conta. Períodos em que você recebeu auxílio-doença ou aposentadoria por invalidez também são computados. Muitos desses períodos não aparecem automaticamente no Extrato CNIS, exigindo que você os comprove com documentação específica e solicite a averbação ao instituto.

Identificar esses períodos pode ser a diferença entre se aposentar agora ou esperar mais alguns anos. Um profissional especializado em previdência social consegue mapear seu histórico completo e localizar contribuições que você não estava contabilizando. Isso é particularmente importante para quem trabalhou no campo, no exterior, como militar ou em atividades especiais.