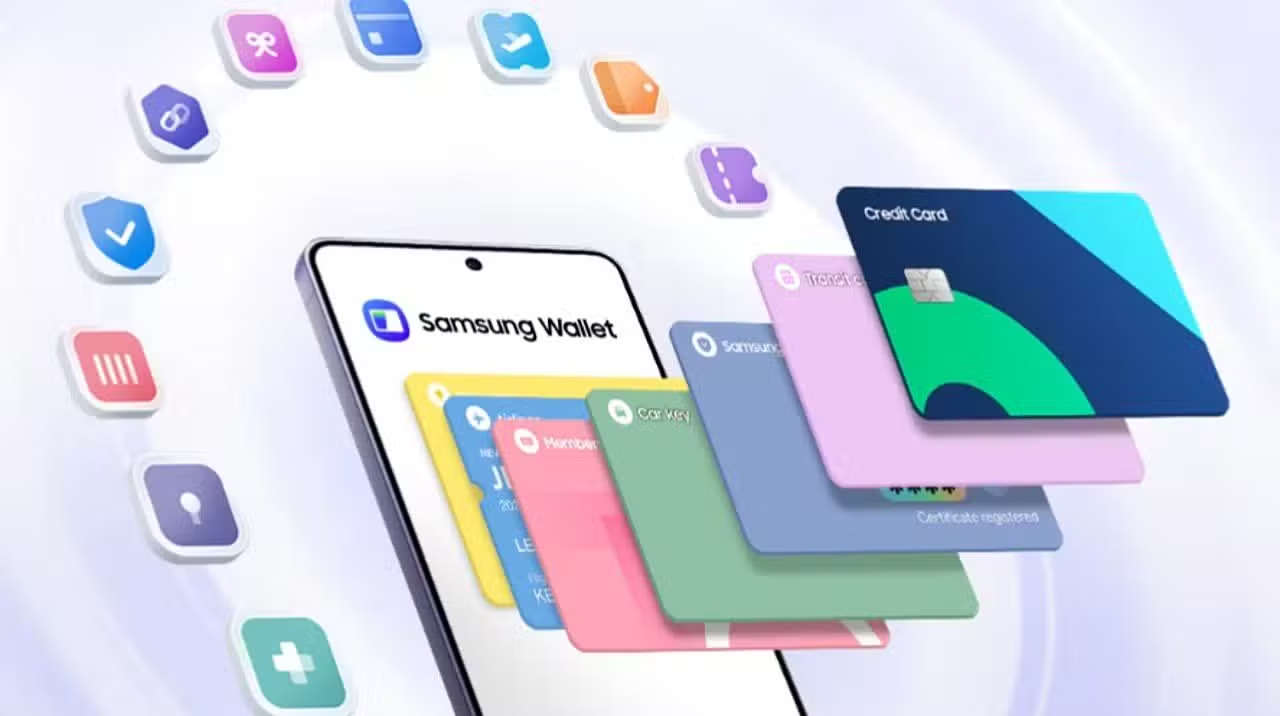

Samsung Wallet ツール、Galaxy 携帯電話向け Pix を介した非接触トランザクションをリリース

この韓国のメーカーは、ブラジル市場でデジタル決済アプリケーションの新機能の配布を開始しました。 Galaxy スマートフォンの所有者は、ブランドのネイティブ プラットフォームを通じて直接非接触テクノロジーを使用して Pix 経由で送金できるようになりました。この機能により、操作を完了するために金融機関のソフトウェアにアクセスする必要がなくなります。この新機能により、物理的なチェックアウトに費やす時間が最適化されます。

システム統合は、2026 年 4 月 17 日から 22 日まで段階的に行われます。このツールは、頭字語 NFC として知られる近接フィールド通信プロトコルを使用して、商業施設の請求端末との接続を確立します。中央銀行は、この相互運用性を可能にする技術基盤を規制しています。金融業界の専門家らは、この手法により決算時の手続きが軽減されると指摘している。

デバイスの互換性とアップデートのスケジュール

アップデートのリリース プロセスは、テクノロジー会社によって段階的に構成されたスケジュールに従います。国内市場で最近発売されたデバイスは、データ パッケージの受信において優先されます。メーカーは、この機能がブランドのエコシステムに属する合計 101 の異なるモデルをカバーすることを確認しました。配布はサーバー経由で行われ、消費者が手動で介入する必要はありません。

承認された機器のリストには、数世代の高級製品と中間製品が含まれています。 S シリーズは S9 エディション以降でサポートされていますが、Z Fold および Z Flip バリアントを含む折りたたみ式デバイス ファミリはシステムと完全な互換性を持っています。 Note ラインには、第 9 世代以降で有効になったデバイスのカタログも統合されています。同社は、特定の日付にどの携帯電話のバッチにこの機能が搭載されるかについての日次内訳は明らかにしていない。

- S9 バージョン以降に製造された Galaxy S シリーズ デバイス。

- Z FoldラインとZ Flipラインの折りたたみスクリーンを備えたモデル。

- 第 9 世代以降の Galaxy Note ファミリー デバイス。

- 統合されたアクティブな NFC 通信チップを備えた機器。

顧客ベースのかなりの部分は、すでにデジタル ウォレットを使用して従来のクレジット カードやデビット カードを管理しています。即時送金システムの組み込みにより、単一の仮想環境に一元化された金融代替手段の範囲が拡大します。 NFC チップは、電話と販売者のマシンの間で暗号化された情報を交換できるようにするための重要なハードウェア コンポーネントとして機能します。

Open Financeシステムを利用した銀行連携手続き

ツールを使用するには、アカウント所有者による必須の初期設定が必要です。お客様は、Samsung Wallet アプリケーションを開き、新しい転送形式専用のセクションを見つけて、個人登録番号を入力する必要があります。次のステップでは、優先する銀行機関を選択し、データ トラフィックの許可を付与します。インターフェイスは、すべてのステップを直感的にガイドします。

認証フローは、消費者を一度に選択した銀行のデジタル環境にリダイレクトします。資格情報を検証した後、アカウントはスマートフォンの仮想ウォレットに継続的に接続されたままになります。同社は、このサービスのアーキテクチャがブラジル金融当局によって構築された金融情報共有モデルであるオープン・ファイナンスのガイドラインに基づいて動作していることを強調している。この標準化により、異なるプラットフォーム間の接続の安定性が保証されます。

各トランザクションに適用されるセキュリティ プロトコルは業界標準から変更されていません。このシステムでは、デバイスの所有者は引き落としの前に、指紋リーダー、三次元顔マッピング、または数字のパスワードを入力して身元を確認する必要があります。生体認証がない場合、支払い命令の発行は直ちにブロックされます。このメカニズムは、機器の紛失または盗難の場合に銀行残高を保護します。

物理的な端末と代替手段における支払いのダイナミクス

販売時点での決済手続きは、銀行連携を締結した直後に行われます。消費者はデジタルウォレットにアクセスし、インスタントモードに設定されたアカウントを選択し、モバイルデバイスを無線技術を利用した請求端末に近づけます。購入に対応する金額は、元の金融機関の残高から即座に割引されます。小売業者は数秒以内に機器の画面に確認を受け取ります。

メーカーの支払いプラットフォームは、国内市場ですでに統合されている従来の送金方法を維持しています。ユーザーは、携帯電話のカメラを起動して施設が生成した二次元コードを読み取ることができます。ランダムキーをコピー&ペーストできる機能もアプリケーション内で引き続き動作します。多様なオプションがさまざまな消費シナリオに対応します。

以前のツールを維持すると、不利な状況でもシステムの機能が保証されます。顧客は、おおよその読み取りと互換性のあるマシンをまだ導入していない仮想店舗や中小企業で購入を完了できます。ソフトウェアの柔軟性により、消費者は財務リソースを移動するために単一の技術的ルートのみに依存することがなくなります。

エコシステム内の割引クーポンを使用したロイヤルティ戦略

ブラジル市場へのこのリソースの導入は、テクノロジーの初期導入を促進するように設計されたプロモーション キャンペーンに依存しています。メーカーは、2026 年 4 月 22 日から 5 月 2 日までの間に新しい方法で金融取引を行う顧客に利益をもたらす措置を講じました。システムは、最初の成功した送金を確認した後、割引チケットを自動的に生成します。

プロモーション特典は、デジタル ウォレット インターフェイス自体内の報酬タブに保存されます。消費者は、容量 20,000 mAh のポータブル充電器や Galaxy Buds Core シリーズのワイヤレス ヘッドフォンなど、ブランドの公式アクセサリの購入に割引を適用できます。クーポンが引き換え可能になるとすぐに、アプリはスマートフォンのホーム画面に視覚的な警告を発行します。

この商業的取り組みは、新しい支払い行動に関するユーザーの学習曲線を加速することを目指しています。このテクノロジー企業は、選択した製品の価格の正確な値下げ率や、個人ごとに配布されるプロモーション チケットの制限を公表しないことを選択しました。この戦略は、すでに他のプラットフォームで即時転送システムを使用する習慣がある顧客の迅速な移行に焦点を当てています。

ブラジルのデジタル取引市場への影響

この機能の導入は、2026 年までの国内における電子決済インフラの成熟を反映しています。リアルタイム送金システムは毎日かなりの量の資本を移動させ、現金や従来の銀行送金などの従来の方法を超え、金融債務を決済するための国民の主な選択肢としての地位を確立しています。このツールが携帯電話のオペレーティング システムにネイティブに統合されたことは、一般の人々にとって銀行サービスの使いやすさが大幅に向上したことを意味します。

金融テクノロジー分野では、ハードウェア メーカーと従来の銀行機関との融合が進んでいます。アプリケーションへのアクセス障壁を排除することで、商業施設における最終消費者の購入過程における摩擦が軽減されます。この韓国のメーカーのデジタル ウォレットは、複数の暗号化層で保護された環境でリソース管理を一元化し、堅牢な金融サービス アグリゲーターとしての地位を強化しています。エンド ユーザーは、日常業務中に個人データの整合性を損なうことなく機敏性を得ることができます。

Veja Tambem em 最新ニュース (JA)

イタリア最高裁判所、客にミネラルウォーターのみを提供したホテルの合法性を認める

ナショナル ジオグラフィック トラベラーが旅行写真コンテストの受賞者を発表

フェラーリ、初の電気自動車「ルーチェ」を発表、ファンと市場から厳しい批判を受ける

山田裕貴、ひげとしかめっ面の写真をインスタグラムに投稿しファンを驚かせる

コストコ、低価格で米国のガソリンスタンドで記録的な需要が見込まれる

乗客がコックピットに入ろうとし、ユナイテッド航空便をマディソン行きに変更させた

天文学者、フィリピンの火山近くに隕石が落下した後に記録された白色光について説明

コメディアンの坂本ちゃん、ライフスタイルの変更により2型糖尿病が寛解したことを明かす

アヴィ・ローブ氏、宇宙人知性の発見は世界的危機の中で人類を団結させることができると語る

警察はローズウッド・サンパウロの一室でヒルデ・アン・リン・ヘルフェンシュタインさんが死亡したと捜査

アヴィ・ローブ氏は、暗黒彗星1998 KY26がソ連の探査機フォボス1号である可能性を示唆している