Restituição do Imposto de Renda pela Receita Federal começa quando?

Restituição do Imposto de Renda pela Receita Federal começa quando? Receita fará o pagamento em cinco lotes a partir de 31 de maio.

Os pagamentos das restituições do Imposto de Renda 2023 começarão em 31 de maio e serão feitos em cinco lotes, segundo informações da Receita Federal. O prazo para entrega das declarações começou no dia 15 de março.

Veja as datas dos pagamentos:

- 1º lote: 31 de maio

- 2º lote: 30 de junho

- 3º lote: 31 de julho

- 4º lote: 31 de agosto

- 5º lote: 29 de setembro

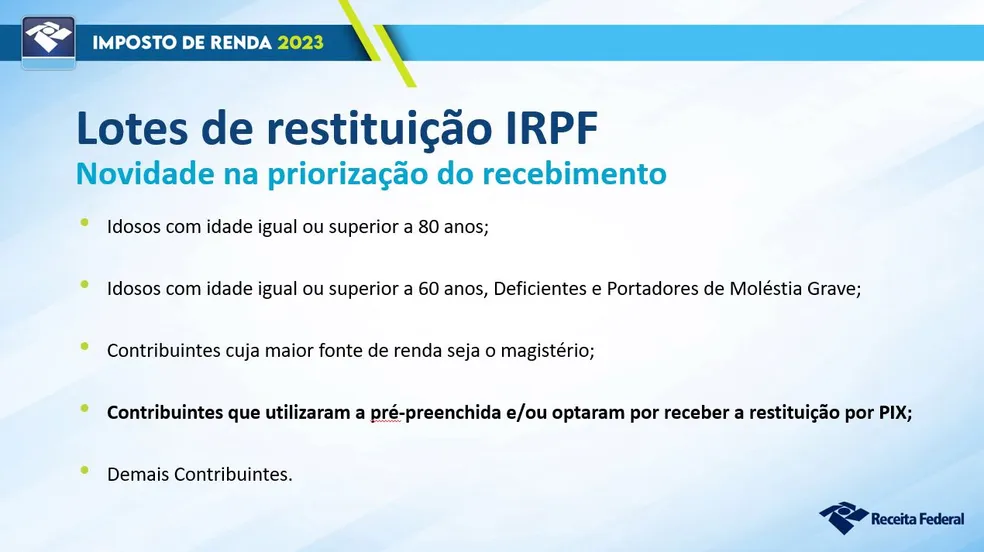

Quem recebe primeiro?

Algumas categorias de contribuintes têm prioridade legal no recebimento da restituição. São eles:

- contribuintes com 60 anos ou mais, sendo assegurada prioridade especial aos maiores de 80 anos;

- portadores de deficiência física, mental ou moléstia grave;

- contribuintes cuja maior fonte de renda seja o magistério.

Em seguida, vêm os pagamentos para contribuintes que adotarem o modelo pré-preenchido, ou que optarem por receber a restituição via PIX (sistema de transferências em tempo real). Essa foi uma novidade trazida pelo Fisco neste ano.

Ordem de recebimento das restituições — Foto: Receita Federal – reprodução

A partir daí, segundo as regras da Receita, a prioridade do pagamento acontece pela data de entrega da declaração do Imposto de Renda — ou seja, quanto mais cedo o documento for enviado ao Fisco, maior a chance de o contribuinte receber um eventual valor de imposto a restituir já nos primeiros lotes.

A Receita também disponibiliza um link onde o declarante pode consultar a restituição do imposto de renda – clique aqui para saber mais.

Veja quem é obrigado a declarar:

- quem recebeu rendimentos tributáveis acima de R$ 28.559,70 em 2022. O valor é o mesmo da declaração do IR do ano passado;

- contribuintes que receberam rendimentos isentos, não-tributáveis ou tributados exclusivamente na fonte, cuja soma tenha sido superior a R$ 40 mil no ano passado;

- quem obteve, em qualquer mês de 2022, ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas cuja soma foi superior a R$ 40.000,00 (quarenta mil reais), ou com apuração de ganhos líquidos sujeitas à incidência do imposto;

- quem teve isenção de imposto sobre o ganho de capital na venda de imóveis residenciais, seguido de aquisição de outro imóvel residencial no prazo de 180 dias;

- quem teve, em 2022, receita bruta em valor superior a R$ 142.798,50 em atividade rural;

- quem tinha, até 31 de dezembro de 2022, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 300 mil;

- quem passou para a condição de residente no Brasil em qualquer mês e se encontrava nessa condição até 31 de dezembro de 2022. Fonte: G1