Mitos sobre o crédito consignado liberado pelo INSS

Mitos sobre o crédito consignado liberado pelo INSS Se você é aposentado ou pensionista, é provável que já tenha considerado a possibilidade de fazer um empréstimo consignado.

No entanto, antes de tomar uma decisão ou de firmar qualquer contrato, é importante saber que existem muitos mitos sobre esse tipo de empréstimo.

Na prática, se você não souber separar a verdade da mentira, pode acabar perdendo bastante dinheiro por estar desinformado. E, além de tudo, cair em golpes do consignado.

Pensando nisso, resolvi escrever sobre quais são os 6 principais mitos envolvendo o empréstimo consignado.

A ideia é que você possa tomar decisões informadas e seguras sobre o assunto.

1. O que é e o que significa um empréstimo consignado?

O empréstimo consignado é uma linha de crédito que só pode ser ofertada por bancos ou instituições financeiras autorizadas e credenciadas no Banco Central.

A partir da contratação dessa modalidade de crédito, aposentados e pensionistas do INSS vão sofrer descontos nos seus benefícios previdenciários.

Seja em aposentadoria, seja em pensão por morte.

Saiba: a sigla INSS quer dizer Instituto Nacional do Seguro Social.

Além de tudo, o empréstimo consignado tem um prazo de 7 anos para ser quitado.

Ele pode ser dividido em até 84 parcelas (7 anos), que devem ser descontadas do benefício do segurado aposentado ou do segurado pensionista que contratá-lo.

2. Mitos e verdades sobre o empréstimo consignado

Existem muitas histórias que circulam por aí sobre o empréstimo consignado. Porém, a maioria delas não passa de um tremendo mito.

Tanto em razão disso quanto da falta de informação, os golpes envolvendo empréstimo consignado têm crescido entre os aposentados e pensionistas do INSS.

Por isso, é fundamental você ficar atento para não cair em nenhuma armadilha.

Afinal de contas, inúmeras pessoas contratam empréstimo consignado equivocadamente. Como disse, por falta de informações adequadas.

Então, já que ninguém quer perder dinheiro, resolvi comentar alguns mitos.

Para ajudar a esclarecer esse tema e evitar qualquer equívoco, listei os 6 principais mitos que envolvem o empréstimo consignado. Confira:

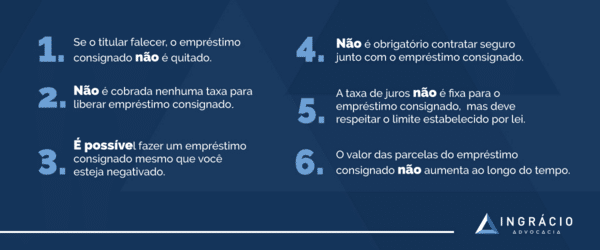

- Empréstimo consignado quita com a morte? Não.

- É normal pagar taxa para liberar empréstimo consignado? Não.

- É possível pegar empréstimo consignado com o nome sujo? Sim.

- Tem que pagar seguro para fazer empréstimo consignado? Não.

- A taxa de juros é fixa para o empréstimo consignado? Não.

- Parcela do empréstimo consignado aumenta ao longo do tempo? Não.

Nos itens abaixo, vou explicar o que é verdade e o que é mentira em cada um desses mitos. Assim, você poderá se informar e resolver suas dúvidas.

Empréstimo consignado quita com a morte?

Não! O empréstimo consignado não quita com a morte. Isso é um mito.

Se o titular do empréstimo consignado falecer, esse crédito não será quitado automaticamente apenas em razão do seu falecimento.

Embora cada caso seja único e as contratações possam variar de banco para banco, existem algumas opções para quitar a dívida após o falecimento do titular do empréstimo.

Na grande maioria das vezes, os herdeiros do titular ficam preocupados com isso.

Porém, o espólio do titular, a herança deixada aos herdeiros do falecido e o seguro prestamista podem servir para quitar a dívida.

Entenda: o seguro prestamista é uma forma de garantir o pagamento parcial ou de quitar as parcelas de um empréstimo que já foi contratado.

No entanto, uma das questões que isso envolve é que há um limite no valor da dívida que será repassada aos herdeiros do titular falecido.

| Dívida maior que a herança deixada | Dívida menor ou igual à herança deixada |

| Geralmente, quem assume a dívida é o banco. | O valor do espólio, que é o conjunto de bens deixado pelo falecido, será usado para quitar a dívida. |

Geralmente, quando a dívida é maior que a herança, que é o espólio do titular do empréstimo, o banco assume o prejuízo.

Por outro lado, quando a dívida, ou seja, as parcelas que ainda devem ser pagas é menor ou igual à herança, o valor do espólio será utilizado para quitar o empréstimo.

Na dúvida, sempre sugiro conversar com um advogado especialista. Ainda mais, porque quando se trata de herança, podem existir muitas questões a serem resolvidas.

É normal pagar taxa para liberar empréstimo consignado?

Não! Além de ser mentira ter que pagar taxa para liberar empréstimo consignado, ou seja, mais um mito, isso também se caracteriza como fraude.

Nenhum banco cobra taxa para conceder ou liberar empréstimos.

Por essa razão, fique atento se alguém pedir dinheiro antecipado para liberar seu empréstimo consignado. Pode ser golpe.

Infelizmente, muitos golpistas se aproveitam da falta de informação de aposentados e pensionistas do INSS.

Esses criminosos oferecem empréstimos falsos, com juros aparentemente atrativos e, ainda por cima, cobram uma taxa para liberar o crédito.

Na grande maioria dos casos, os beneficiários do Instituto recebem propostas por telefonemas ou aplicativos de celular, como pelo WhatsApp.

Mas, o ideal é você ficar com um pé atrás.

Sempre desconfie de propostas de empréstimos ofertadas por esses meios.

Além de preferir contratar uma modalidade de crédito direto em instituições financeiras credenciadas no Banco Central, converse com um advogado especialista.

Assim, você terá mais segurança para contratar seu empréstimo consignado.

É possível pegar empréstimo consignado com o nome negativado?

Sim! Mesmo quem tem o nome negativado nos órgãos de proteção ao crédito, que popularmente é conhecido como “nome sujo”, pode contratar empréstimo consignado.

Portanto, se você já ouviu falar que quem tem o nome negativado não pode contratar essa modalidade de empréstimo, saiba que isso é mais um mito.

Como as parcelas do empréstimo consignado são descontadas automaticamente dos benefícios de aposentados e pensionistas, o “nome sujo” não impede a contratação.

Os bancos e as demais instituições financeiras confiam nesse tipo de crédito, porque os beneficiários do Instituto têm renda mensal fixa.

Desta forma, esses indivíduos sequer são uma ameaça para as instituições e, muito menos, oferecem o risco de não pagarem as parcelas do empréstimo.

Em todo caso, é preciso ficar atento.

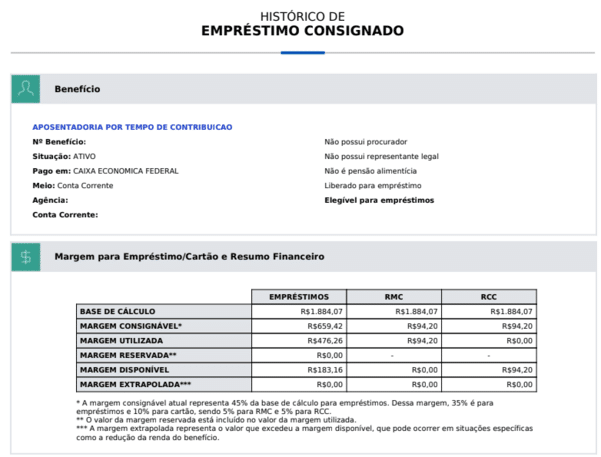

O valor das parcelas não pode ultrapassar 35% da renda dos beneficiários, já que existe esse limite conhecido por margem consignável.

Importante: a margem consignável livre pode ser acessada e consultada no site ou aplicativo do Meu INSS, a partir do seu extrato de empréstimo consignado.

Tem que pagar seguro para fazer empréstimo consignado?

Não!

Ninguém tem que pagar seguro junto com a contratação do empréstimo consignado. Esse é apenas mais um mito que circula entre aposentados e pensionistas do INSS.

Na realidade, existe um seguro chamado de seguro prestamista, criado para garantir o pagamento das parcelas de um empréstimo em caso de imprevistos.

Tais como, por exemplo:

- morte do titular do empréstimo;

- invalidez;

- desemprego;

- perda de renda.

Porém, a contratação do seguro prestamista depende da sua vontade de querer ou não contratá-lo, porque nenhuma pessoa é obrigada a contratar esse seguro com o empréstimo.

Atenção: fique atento, porque não é permitido vender o seguro prestamista de forma obrigatória junto com o empréstimo consignado.

Sendo assim, se você perceber que o seguro prestamista (ou qualquer seguro) foi incluído na contratação do seu empréstimo consignado, sem o seu consentimento, procure auxílio.

Um advogado da sua confiança, que seja especialista no assunto, conseguirá verificar o melhor jeito de resolver essa questão para você.

A taxa de juros é fixa para o empréstimo consignado?

Não! A taxa de juros não é fixa para quem contrata empréstimo consignado.

Na realidade, existe um limite de taxa de juros estabelecido pelo Conselho Nacional da Previdência Social (CNPS), que os bancos não podem ultrapassar.

Neste sentido, pode-se dizer que a taxa de juros limite cobrada pelos bancos é fixa e, desde o final de março de 2023, não pode passar de 1,97%.

No caso, isso quer dizer que, por mais que os bancos estejam autorizados a definir suas próprias taxas de juros para o consignado, eles devem obedecer ao limite de 1,97%.

Enquanto isso, o aposentado ou o pensionista que tem interesse em contratar um empréstimo deve pesquisar a taxa de vários bancos.

Como a taxa de quem contrata não é fixa, porque muda de banco para banco, é importante verificar a instituição que oferece empréstimo consignado com os juros mais em conta.

Parcelas do empréstimo consignado aumentam ao longo do tempo?

Não!

As parcelas do empréstimo consignado são definidas no momento da contração, de acordo com a margem consignável disponível de cada aposentado ou pensionista do INSS.

Ou seja, tanto aposentados quanto pensionistas podem comprometer o limite máximo de 35% do valor de seus benefícios, com o empréstimo consignado.

Isso foi estabelecido para evitar que os beneficiários do Instituto fiquem endividados.

Sem o limite de 35%, segurados e pensionistas poderiam comprometer uma parte muito alta de suas rendas.

Assim, eles ficariam sem dinheiro para se manter.

Desta forma, os bancos e as demais instituições utilizam a margem consignável livre para determinar o valor das parcelas. Consequentemente, esse limite torna as prestações fixas.

Conclusão

Embora circule muita desinformação no telefone sem fio de aposentados e pensionistas, é importante separar o joio do trigo para distinguir o que é falso do que é verdadeiro.

Dentre os principais mitos que envolvem o empréstimo consignado, você deve saber que essa modalidade de crédito não é quitada quando o titular do empréstimo falece.

Muito menos, o empréstimo consignado exige o pagamento de taxa, qualquer tipo seguro, não tem juros fixo e suas parcelas sequer aumentam ao longo do tempo.

Aliás, o mito de que essa modalidade de crédito não pode ser contratada por quem está com o nome negativado, que popularmente é conhecido por “nome sujo”, é mentira.

Enfim, como você conseguiu entender, a discussão desse assunto é importante e fundamental para que os beneficiários do Instituto não levem nenhuma rasteira.

De qualquer forma, por mais que agora você saiba os 6 principais mitos do empréstimo consignado, sempre sugiro que os beneficiários do INSS sejam orientados por advogados.

Contratar esse crédito de forma segura e sabendo de informações verdadeiras faz toda a diferença. Por isso, busque um profissional que seja da sua confiança.

Gostou do conteúdo?

Então, compartilhe os mitos do empréstimo consignado com todos os seus conhecidos.

Espero que a sua leitura tenha sido muito proveitosa.

Abraço! Até a próxima.

OAB/PR 51.089. Izabelle atua como coordenadora do setor de direito bancário do Ingrácio Advocacia. Ela gosta de caminhadas ao ar livre, viajar e praticar esportes.