Em meio aos desafios enfrentados por segurados do Instituto Nacional do Seguro Social (INSS), a cessação inesperada de benefícios por incapacidade se torna um dos problemas mais preocupantes. O abrupto cancelamento, sem as devidas explicações ou em circunstâncias questionáveis, deixa muitos em situação de vulnerabilidade, tendo como única renda o suporte previdenciário devido a incapacidades temporárias ou permanentes.

Compreeendendo os Benefícios por Incapacidade

Entre os benefícios mais afetados está o auxílio por incapacidade temporária, anteriormente conhecido como auxílio-doença. Esse benefício requer da parte do segurado um conjunto específico de condições, incluindo a carência de 12 contribuições mensais, salvo exceções como acidentes de trabalho e doenças listadas na Portaria Interministerial MTP/MS nº22.

Outro benefício crucial é o auxílio-acidente, voltado para segurados que sofreram sequelas permanentes que reduzem a capacidade laborativa, mas não impedem completamente o retorno ao trabalho. Ao contrário do auxílio por incapacidade temporária, este é concedido de forma vitalícia.

A situação mais grave se dá na concessão da aposentadoria por incapacidade permanente, destinada aos que se encontram permanentemente incapazes de realizar qualquer atividade laboral, com requisitos rígidos de elegibilidade que incluem a qualidade de segurado e a comprovação de carência.

Diretrizes para o Restabelecimento do Benefício

Aqueles que enfrentam o cancelamento de seus benefícios podem seguir estratégias específicas para contestar a decisão do INSS e buscar a reativação de seus direitos:

- Documentação Detalhada: Preparar um dossiê com todos os documentos médicos relevantes, incluindo laudos, exames e receitas, é o primeiro passo para fundamentar qualquer pedido de revisão ou apelação.

- Solicitação de Prorrogação: No caso de benefícios temporários, a solicitação de prorrogação antes do término estipulado pode prevenir o cancelamento automático.

- Recurso Administrativo: Utilizar o portal Meu INSS para apresentar um recurso administrativo contra o cancelamento, fornecendo evidências adicionais que justifiquem a continuação do benefício.

- Ação Judicial: Em casos onde as vias administrativas se esgotam sem um resultado satisfatório, a busca por assistência jurídica especializada pode ser essencial para mover uma ação judicial visando o restabelecimento do benefício.

Enfrentando o Limbo Previdenciário

O chamado “limbo previdenciário” representa uma complexidade adicional, ocorrendo quando o segurado é considerado apto pelo INSS mas inapto pelo médico do trabalho, criando um impasse entre o retorno ao trabalho e a continuação do benefício previdenciário. Nesses casos, a orientação legal torna-se ainda mais crucial para garantir que os direitos do segurado sejam respeitados.

Saiba mais para ter a aposentadoria e o caso de 15 anos de contribuição

Uma das dúvidas que mais escutamos na Ingrácio, seja por pessoas que já são nossas clientes, seja por quem acompanha as redes sociais aqui do escritório, é: “Tenho 15 anos de contribuição, posso me aposentar?”.

E a resposta é sempre: “Depende! Antes de afirmarmos que você realmente pode se aposentar com 15 anos de contribuição, precisamos analisar sua situação previdenciária.”

Como existem aposentadorias que, de fato, exigem 15 anos de contribuição, muitos segurados acreditam que já podem se aposentar porque atingiram esse requisito.

Só que, na prática, a teoria nem sempre pode ser aplicada em todos os casos.

Cada segurado do INSS tem um histórico de vida, de trabalho e previdenciário diferente.

Às vezes, a aposentadoria que pode ser concedida para uma pessoa específica não pode ser concedida para a outra. Simplesmente, porque cada caso é um caso.

Então, se você tem 15 anos de contribuição e está curioso ou curiosa para saber se já pode se aposentar, abriu o conteúdo certo.

Neste artigo, você vai entender quem realmente consegue se aposentar com 15 anos de contribuição e muito mais. Confira os tópicos abaixo:

QUEM TEM 15 ANOS DE CONTRIBUIÇÃO, PODE SE APOSENTAR?

Depende! Quem tem 15 anos de contribuição pode se aposentar se tiver direito à:

- Regra de transição da aposentadoria por idade;

- Aposentadoria da pessoa com deficiência por idade;

- Aposentadoria especial de grau grave / alto.

| Aposentadoria | Mulher | Homem |

| Regra de transição da aposentadoria por idade | 15 anos de contribuição 62 anos de idade 180 meses de carência | 15 anos de contribuição 65 anos de idade 180 meses de carência |

| Aposentadoria da pessoa com deficiência por idade | 55 anos de idade 15 anos de contribuição comprovados na condição de pessoa com deficiência | 60 anos de idade 15 anos de contribuição comprovados na condição de pessoa com deficiência |

| Aposentadoria especial de grau grave / alto | 15 anos de atividade especial / contribuição 66 pontos Observação: você precisa ter, no mínimo, 51 anos de idade neste ano (2024) para somar 66 pontos (15 + 51) | 15 anos de atividade especial / contribuição 66 pontos Observação: você precisa ter, no mínimo, 51 anos de idade neste ano (2024) para somar 66 pontos (15 + 51) |

Nos tópicos a seguir, você vai compreender melhor cada uma das três possibilidades de aposentadorias que exigem, pelo menos, 15 anos de contribuição.

REGRA DE TRANSIÇÃO DA APOSENTADORIA POR IDADE

A primeira opção de aposentadoria para quem tem no mínimo 15 anos de contribuição é a regra de transição da aposentadoria por idade.

Apesar de a aposentadoria por idade anterior à Reforma da Previdência (13/11/2019) não exigir um tempo mínimo de contribuição, a regra de transição passou a exigir 15 anos.

Nos próximos itens, confira todos os requisitos que você precisa cumprir para receber a concessão da aposentadoria por idade pela regra de transição.

Requisitos exigidos da mulher:

- Pelo menos 15 anos de contribuição;

- 62 anos de idade;

- 180 meses de carência.

Requisitos exigidos do homem:

- Pelo menos 15 anos de contribuição;

- 65 anos de idade;

- 180 meses de carência.

Atenção! Além do tempo de contribuição, lembre-se que essa aposentadoria também faz outras exigências, como ter carência e preencher a idade mínima exigida.https://www.youtube.com/embed/Pt1_BfCairI?si=cvW4CNSTR41ju6LV

Se você tiver apenas 15 anos de contribuição e, mesmo assim, solicitar seu benefício sem considerar os demais requisitos, o INSS certamente irá indeferir / negar a concessão da sua aposentadoria.

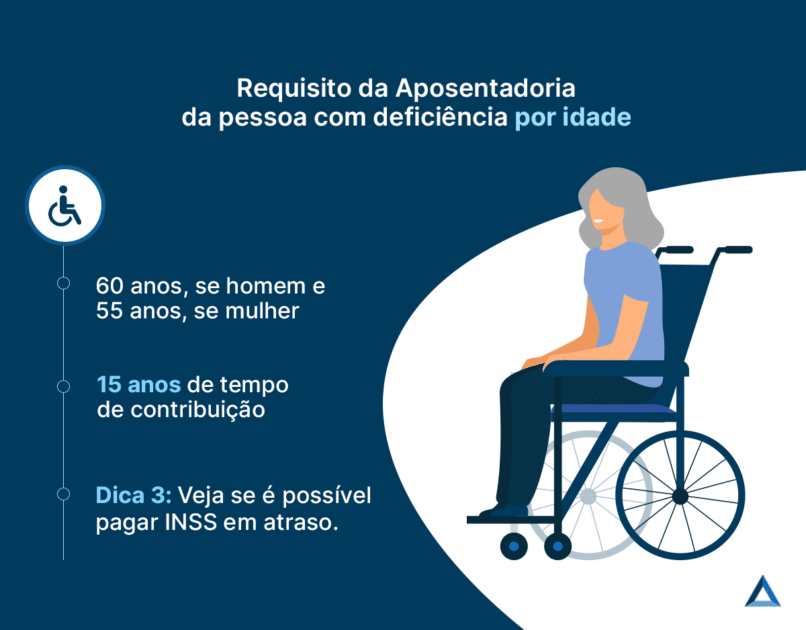

APOSENTADORIA DA PESSOA COM DEFICIÊNCIA POR IDADE

Se você tem 15 anos de contribuição ao INSS, pagos na condição de pessoa com deficiência, pode tentar se aposentar pela regra de aposentadoria da pessoa com deficiência por idade.

Só que essa regra também exige o cumprimento de uma idade mínima.

Enquanto a mulher com deficiência precisa ter 55 anos de idade, o homem com deficiência deve estar com, no mínimo, 60 anos de idade para se aposentar.

Requisitos exigidos da mulher:

- 55 anos de idade;

- Pelo menos 15 anos de contribuição comprovados na condição de pessoa com deficiência.

Requisitos exigidos do homem:

- 60 anos de idade;

- Pelo menos 15 anos de contribuição comprovados na condição de pessoa com deficiência.

O INSS tanto irá analisar toda a sua documentação, quanto exigirá que você passe por uma perícia médica para que a sua deficiência seja avaliada.

APOSENTADORIA ESPECIAL (GRAU GRAVE / ALTO)

A terceira possibilidade para você que tem 15 anos de contribuição é a aposentadoria especial de grau grave / alto, por exercer alguma atividade prejudicial à sua saúde.

São aquelas atividades extremamente perigosas e / ou insalubres, em que você desempenha sua função, por exemplo, na linha de frente de uma mineração subterrânea.

No entanto, além do tempo de contribuição requerido, a Reforma da Previdência (13/11/2019) incluiu a exigência de uma pontuação mínima na aposentadoria especial.

| Entenda! A pontuação é a soma da sua idade + tempo de atividade especial + tempo de contribuição em uma atividade considerada comum. |

Neste caso, portanto, para alcançar a pontuação exigida em uma atividade de alto risco, você precisará ter 15 anos de atividade especial e 51 anos de idade para somar 66 pontos (2024).

- 51 anos de idade + 15 anos de atividade especial de grau grave / alto = 66 pontos.

No quadro abaixo, confira a pontuação e o tempo de contribuição exigidos em cada um dos graus existentes além do grau alto (baixo, médio e alto):

| Grau de nocividade da atividade | Tempo de contribuição | Pontuação |

| Grau baixo | 25 anos de atividade especial | 86 pontos |

| Grau médio | 20 anos de atividade especial | 76 pontos |

| Grau alto | 15 anos de atividade especial | 66 pontos |

Atenção! Em caso de qualquer dúvida jurídica, entre em contato com o seu advogado de confiança, especialista em direito previdenciário.

DESCUBRA A MELHOR FORMA DE SE APOSENTAR NO INSS

O Ingrácio Advocacia aplica um método de profunda investigação jurídica, mapeamento de cenários e regularização de pendências para descobrir o caminho para sua melhor aposentadoria possível no INSS, evitando processos judiciais e direitos perdidos.

QUAL VALOR DE 15 ANOS DE CONTRIBUIÇÃO?

O valor da aposentadoria para quem vai se aposentar com 15 anos de contribuição depende da regra utilizada.

Na sequência, entenda como é calculado o valor de cada uma das três possibilidades de aposentadorias que exigem 15 anos de contribuição.

VALOR PELA REGRA DE TRANSIÇÃO DA APOSENTADORIA POR IDADE

- Faça a média de todos os seus salários de contribuição a partir de julho de 1994 ou desde quando você começou a contribuir (depois de julho de 1994);

- Faça a correção monetária da sua média calculada.

Desta média, você receberá 60% + 2% ao ano que exceder:

- 15 anos de recolhimento (mulher);

- 20 anos de recolhimento (homem).

VALOR PELA APOSENTADORIA DA PESSOA COM DEFICIÊNCIA POR IDADE

Se você completou os requisitos dessa aposentadoria até 13/11/2019 (antes da Reforma da Previdência), o cálculo será feito com a média dos seus 80% maiores salários desde julho de 1994 ou desde quando você começou a contribuir (depois de julho de 1994).

Você vai receber 70% dessa média + 1% ao ano de contribuição.

Se você completou os requisitos dessa aposentadoria a partir do dia 13/11/2019 (depois da Reforma), o cálculo será feito com a média de todos os seus salários desde julho de 1994, ou desde quando você começou a contribuir (depois de julho de 1994).

Você vai receber 70% dessa média + 1% ao ano de contribuição.

Atenção! O fator previdenciário pode ser aplicado se ele for benéfico para você.

VALOR PELA APOSENTADORIA ESPECIAL DE GRAU GRAVE/ALTO

Com a Reforma da Previdência, a regra de cálculo da aposentadoria especial mudou.

Se você receber esse benefício depois da Reforma, faça a média de todos os seus salários a partir de julho de 1994 ou de quando você começou a contribuir.

Desta média, você receberá 60% + 2% ao ano acima de:

- 15 anos de atividade especial (mulher);

- 20 anos de atividade especial (homem).

Atenção! Se você trabalha em minas subterrâneas (atividade de alto risco), haverá o acréscimo de 2% ao ano de atividade especial acima de:

- 15 anos de atividade especial (mulher e homem).

QUEM TEM MENOS DE 15 ANOS DE CONTRIBUIÇÃO, PODE SE APOSENTAR?

Na verdade, essa possibilidade diz respeito à carência.

Existe uma carência reduzida, inferior a 180 meses (15 anos), para quem começou a contribuir para a previdência antes de 24/07/1991.

| Entenda! Carência significa o número mínimo de contribuições feitas ao INSS para que você consiga se aposentar. |

Até 1991, tanto o requisito da carência para a aposentadoria por idade quanto para as demais aposentadorias era de apenas 60 meses (5 anos).

Mas foi de 1991 em diante que a regra da carência reduzida passou a ser aplicada progressivamente até fixar em 180 meses (15 anos) a partir de 2011.

Confira a tabela das carências inferiores a 15 anos:

REGRA DA CARÊNCIA REDUZIDA

Se você se filiou à previdência antes de 24/07/1991 e completou a idade mínima para se aposentar até 2010 (65 anos homem / 60 anos mulher) pode ter direito à carência reduzida.

Requisitos exigidos da mulher:

- Ter se filiado à previdência antes de 24/07/1991;

- 60 anos de idade;

- Carência conforme o ano que atingiu 60 anos de idade (entre 1991 e 2010);

- Exemplo: completou 60 anos em 1997, deverá ter 96 meses de carência (8 anos).

Requisitos exigidos do homem:

- Ter se filiado à previdência antes de 24/07/1991;

- 65 anos de idade;

- Carência conforme o ano que atingiu 65 anos de idade (entre 1991 e 2010);

- Exemplo: completou 65 anos em 1997, deverá ter 96 meses de carência (8 anos).

Na tabela abaixo, para saber a carência exigida para se aposentar, verifique o ano em que você completou a idade necessária:

| Ano | Carência |

| 1991 | 60 meses |

| 1992 | 60 meses |

| 1993 | 66 meses |

| 1994 | 72 meses |

| 1995 | 78 meses |

| 1996 | 90 meses |

| 1997 | 96 meses |

| 1998 | 102 meses |

| 1999 | 108 meses |

| 2000 | 114 meses |

| 2001 | 120 meses |

| 2002 | 126 meses |

| 2003 | 132 meses |

| 2004 | 138 meses |

| 2005 | 144 meses |

| 2006 | 150 meses |

| 2007 | 156 meses |

| 2008 | 162 meses |

| 2009 | 168 meses |

| 2010 | 174 meses |

| 2011 | 180 meses |

COM 15 ANOS DE CONTRIBUIÇÃO, EU POSSO PARAR DE CONTRIBUIR?

Com 15 anos de contribuição, você pode parar de contribuir para o INSS (como segurado facultativo) se solicitar e receber a concessão da sua aposentadoria.

Ou seja, se você já tem idade suficiente, tempo de contribuição e carência, as chances de se aposentar por idade são imensas.

| Importante! Prefira consultar um advogado especialista e, se possível, solicite um planejamento previdenciário antes de parar de contribuir para o INSS. |

Porém, se você voltar a trabalhar como segurado obrigatório, mesmo já estando aposentado, deverá contribuir obrigatoriamente para a previdência, sem usufruir desses valores no futuro.

Aliás, existem duas categorias distintas de segurados no INSS:

- Segurados obrigatórios;

- Segurados facultativos.

No próximo tópico, vou explicar a diferença entre segurado obrigatório e facultativo, para você saber em qual categoria se encaixa.

Por outro lado, caso você ainda não esteja aposentado, parar de contribuir para o INSS depois de 15 anos de contribuição (sem perder a qualidade de segurado), só será possível para quem é segurado facultativo.

SEGURADO OBRIGATÓRIO

Quem trabalha exercendo uma atividade remunerada é considerado segurado obrigatório e, por isso, é obrigado a contribuir para o INSS.

Os segurados obrigatórios são os seguintes:

- Empregado;

- Empregado doméstico;

- Trabalhador avulso;

- Contribuinte individual;

- Segurado especial.

Nesta hipótese, portanto, se você é um segurado obrigatório que tem 15 anos de contribuição e pretende continuar trabalhando nessa mesma categoria de segurado, será obrigado a continuar contribuindo para o INSS.

SEGURADO FACULTATIVO

Já o segurado facultativo, que não trabalha exercendo uma atividade remunerada, como é o caso dos estudantes, dos desempregados e das donas de casa, tem a opção de contribuir ou não para o INSS.

Neste caso, se você tem 15 anos de contribuição e é um facultativo, saiba que pode escolher parar de pagar o INSS se não quiser mais contribuir para a previdência.

Porém, você precisa ter cuidado ao optar por parar de pagar suas contribuições.

Importante! O ideal é que o segurado facultativo pague o INSS pelo menos uma vez a cada seis meses para não perder a qualidade de segurado.

Quer saber o que é qualidade de segurado? Acompanhe o próximo tópico.

QUALIDADE DE SEGURADO

A qualidade de segurado é uma proteção garantida pelo INSS.

Se você tem qualidade de segurado, o INSS pode protegê-lo diante, por exemplo, de situações imprevistas, garantindo o seu acesso a diversos benefícios previdenciários ou até a pensão por morte para seus dependentes.

Mesmo para os segurados facultativos, que não têm obrigação de contribuir, manter a qualidade de segurado é fundamental para poder receber qualquer amparo do INSS.https://www.youtube.com/embed/2Nq4TUlYpkE?si=nRqNi9Rvhol1LKbL

Como disse no tópico anterior, e vale reforçar, o ideal é que o segurado facultativo pague o INSS pelo menos uma vez a cada seis meses para garantir proteção previdenciária.

Entenda! O intervalo de seis meses sem pagar o INSS se chama período de graça.

Durante o período de graça, o segurado mantém todos os seus direitos no INSS, mesmo sem efetuar contribuições.

No entanto, é importante destacar que, para os segurados facultativos, o período de graça é limitado a apenas seis meses.

Então, se você tem 15 anos de contribuição como facultativo, mas ainda não tem direito a nenhuma aposentadoria, tome cuidado ao parar de contribuir para o INSS.

QUEM NÃO DEVE PARAR DE PAGAR COM 15 ANOS DE CONTRIBUIÇÃO?

Se você tem 15 anos de contribuição, mas ainda não atingiu a idade exigida para se aposentar nem o período de carência necessário, não deve parar de pagar o INSS.

Além disso, também existem, pelo menos, mais outros três motivos pelos quais você não deve parar de pagar o INSS:

- Você tem 9 anos de contribuições válidas depois de julho de 1994?

Como a lei 14.331/2022 estabeleceu um divisor mínimo de 108, a soma dos seus salários de julho de 1994 em diante não pode ser dividida por um número inferior a 108.

Por isso, você deve tomar cuidado para não diminuir o valor da sua média de contribuições ao parar de pagar o INSS com apenas 15 anos de contribuição.

- Você tem um histórico de contribuições baixas?

Se você tem um histórico de contribuições baixas, é importante se questionar se receber uma aposentadoria no valor do salário mínimo para o resto da sua vida será o suficiente.

Portanto, antes de parar de contribuir definitivamente para o INSS, o ideal é que você converse com seu advogado de confiança e solicite um planejamento previdenciário.

- Falta muito para você completar a idade mínima?

Se você tem 15 anos de contribuição, mas ainda é jovem e falta bastante tempo para completar a idade mínima, preste atenção ao parar de contribuir.

Quem para de contribuir com 15 anos de contribuição fica limitado à aposentadoria por idade, sem a possibilidade de fazer jus a regras mais vantajosas.

Importante! Também, se porventura ocorrer uma nova reforma na legislação previdenciária, pode haver o risco de o tempo de contribuição exigido aumentar.

PERGUNTAS FREQUENTES SOBRE APOSENTADORIA COM 15 ANOS DE CONTRIBUIÇÃO

A seguir, confira as respostas de algumas perguntas frequentes sobre a aposentadoria com 15 anos de contribuição.

SE EU ME APOSENTAR COM 15 ANOS DE CONTRIBUIÇÃO, O VALOR DA APOSENTADORIA É REDUZIDO?

Se você se aposentar com 15 anos de contribuição, o valor da sua aposentadoria provavelmente será na faixa do salário mínimo.

No caso da aposentadoria por idade, que exige um tempo de contribuição reduzido, ocorre um cálculo diferenciado, com a aplicação de um redutor chamado de “coeficiente”.

Com 15 anos de contribuição, você vai receber 60% da sua média.

O valor do seu benefício não poderá ser inferior ao salário mínimo, e sim ficará entre R$ 1.412,00 e R$ 4.671,61, considerando o valor do Teto do INSS em 2024.

QUEM TEM 15 ANOS DE CONTRIBUIÇÃO SE APOSENTA COM QUE IDADE?

Depende! Na regra de transição da aposentadoria por idade, por exemplo, quem tem 15 anos de contribuição pode se aposentar com 62 anos (mulher) e com 65 anos (homem).

Também, será preciso ter 180 meses de carência.

COMO FUNCIONA A APOSENTADORIA ESPECIAL COM 15 ANOS DE CONTRIBUIÇÃO?

A aposentadoria especial com 15 anos de contribuição, que é para quem exerce uma atividade altamente prejudicial à saúde, funciona a partir do cumprimento do tempo de contribuição exigido e da somatória de 66 pontos.

QUEM CONTRIBUIU POR 5 ANOS TEM DIREITO A UMA APOSENTADORIA?

Na verdade, quem começou a contribuir para a previdência antes de 24/07/1991 pode ter direito à carência reduzida de 60 meses (5 anos).

Até 1991, tanto o requisito da carência para a aposentadoria por idade quanto para as demais aposentadorias era de apenas 60 meses (5 anos).

CONCLUSÃO

Neste artigo, você descobriu que quem tem 15 anos de contribuição pode se aposentar se tiver direito à:

- Regra de transição da aposentadoria por idade;

- Aposentadoria da pessoa com deficiência por idade;

- Aposentadoria especial de grau grave / alto.

Portanto, se você já soma 15 anos de contribuição e cumpre os requisitos exigidos para a regra que acredita ter direito, o ideal é que converse com um advogado especialista.

A partir da análise do seu caso por um advogado, esse profissional poderá avaliar se você realmente já pode e deve parar de contribuir para solicitar sua aposentadoria.

Tome cuidado ao parar de contribuir para o INSS só porque você acredita ter direito a um benefício. Você pode acabar perdendo sua qualidade de segurado.